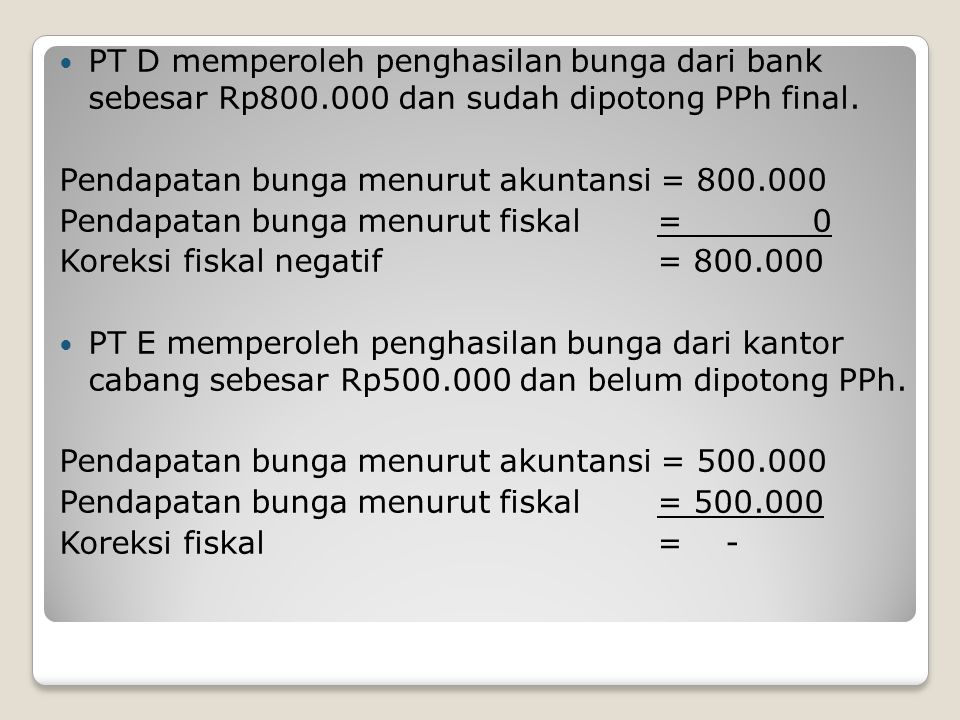

43 pendapatan bunga bank dikoreksi fiskal

bankfuzziblog: Pendapatan Bunga Bank Dikoreksi Fiskal Pendapatan Bunga Bank Dikoreksi Fiskal Analisa Emas Mingguan 31 Juli - 4 Agustus 2017 Analisa Emas Mingguan 31 Juli ? 4 Agustus 2017 Harga emas menguat kelevel tertinggi satu setengah bulan karena data pertumbuhan ekonomi AS dan inflasi ... contoh soal uas pajak 2 - text-id.123dok.com pendapatan jasa konsultasi terdapat piutang senilai Rp400.000.000 yang belum diterima pembayarannya per 31 Desember 2013 karena termin pembayaran jasa konsultasinya belum jatuh tempo. Bunga bank dan jasa giro sudah dikoreksi negatif dalam perhitungan laba fiskal 2013. PPh 29 tahun fiskal 2013 sudah dilunasi oleh PPA secara tepat waktu.

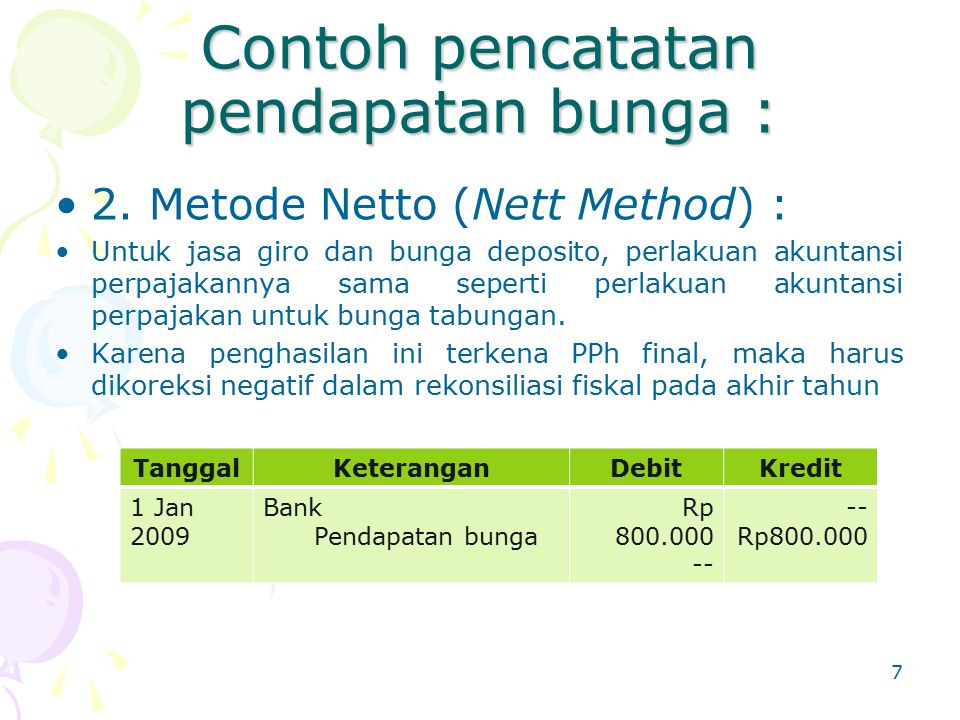

41 pendapatan bunga bank dikoreksi fiskal - Kelola Dana Anda Nov 30, 2021 · Berdasarkan perhitungan rata-rata pinjaman dan deposito perbulan, maka biaya bunga yang dapat dibe bank an sebagai biaya secara fiskal adalah sebagai berikut: = 20% x (Rp150.000.000 - Rp40.000.000,00) May 19, 2014 · Pendapatan bunga bank dikoreksi fiskal.

Pendapatan bunga bank dikoreksi fiskal

Sekilas Tentang Pembebanan Biaya Bunga - Nusa Hati Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi. Pajak Bunga Deposito: Pemahaman dan Cara ... - Cermati Menghitung Pajak Bunga Deposito. Menghitung Besarnya Pajak Bunga Deposito via escapefromamerica.com Menghitung pajak deposito sebenarnya cukup mudah karena Anda hanya perlu mengkalikan 20% dengan suku bunga yang Anda terima. Misalnya saja jika Anda mempunyai deposito sebesar Rp50.000.000 di bank dan mendapatkan bunga deposito sebesar 5% per tahun. Koreksi Biaya Bunga Hutang Bank Jika Ada Deposito - Blogger Dasar hukum pajak melakukan koreksi fiskal adalah SE-46/PJ.4/1995 tanggal 05 Oktober 1995 tentang Perlakuan Biaya Bunga yang Dibayar atau Terhutang dalam hal Wajib Pajak Menerima atau Memperoleh Penghasilan Berupa Bunga Deposito atau Tabungan Lainnya (seri PPh Umum No. - 20).

Pendapatan bunga bank dikoreksi fiskal. PEMERIKSA PAJAK: Koreksi Biaya Bunga Hutang Bank Jika Ada ... Koreksi Biaya Bunga Hutang Bank Jika Ada Deposito. Guys, adalah lazim jika perusahaan memiliki hutang bank dan sekaligus menempatkan deposito atas kelebihan uangnya. Di mata pajak, persoalan tidak lagi sederhana karena penghasilan bunga deposito telah dikenakan pajak bersifat final, sehingga biaya bunga atas pinjaman kepada bank juga dikoreksi. Biaya Bunga Pinjaman yang Boleh Dibebankan Secara Fiskal Sep 16, 2019 · Berdasarkan perhitungan rata-rata pinjaman dan deposito perbulan, maka biaya bunga yang dapat dibebankan sebagai biaya secara fiskal adalah sebagai berikut: = 20% x (Rp150.000.000 - Rp40.000.000,00) Baca Juga: Bahas Soal PPS, 12 KPP ini Adakan Kelas Pajak Online. 10 Biaya Yang Menyebabkan Koreksi Fiskal Positif 10 Biaya yang Menyebabkan Koreksi Fiskal Positif. Mungkin beberapa wajib pajak (WP) masih ada yang belum paham soal koreksi fiskal positif dalam perpajakan. Untuk lebih memahaminya, dalam artikel ini kami akan membahas mengenai apa itu koreksi fiskal positif dan biaya apa saja yang menyebabkan koreksi fiskal positif. PPh atas dividen - Blogger bung bank memang sudah dipotong PPh final oleh bank. tetapi jika pendapatan bunga dari pihak lain selain bank tentu tidak dikenai pemotongan PPh final. ... (dikoreksi fiskal) dalam perhitungan PPh pasal 29nya pada Perusahaan Induk. Sebelumnya terima kasih. Friday, May 20, 2016 10:32:00 AM Unknown said…

Koreksi Fiskal : Penjelasan, Jenis Dan Contoh Penerapannya Koreksi fiskal positif dilakukan penambahan melalui laporan laba rugi komersial wajib pajak badan dan wajib pajak orang pribadi, yang dilakukan dengan pembukuan maupun penghitungan penghasilan kena pajak dan pajak penghasilan terutang. Contoh Jenis : a. Pemupukan dana cadangan. b. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen. PutusanNomor : PUT-117447.15/2014/PP/M.XVBTahun2019 ... Total Beban Bunga Pinjaman Bank 30.067.434.463 100,00% Koreksi Biaya Bunga diperhitungkan sebagai Penyesuaian Fiskal Positif : 7,48% X 30.067.434.463 = 2.248.025.315 DER Tinggi Picu Koreksi Fiskal | Direktorat Jenderal Pajak DER Tinggi Picu Koreksi Fiskal Sel, 07 Mei 2019 ... Atau berupaya membuat besarnya biaya pinjaman dan biaya bunga atas utang, seakan-akan utang dari perusahaan bisa melebihi dari akumulasi laba setahun. ... Namun, dikecualikan dari ketentuan perbandingan ini, yaitu Wajib Pajak Bank dan pembiayaan. Selain itu, pada bidang asuransi dan reasuransi ... Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan ... Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi.

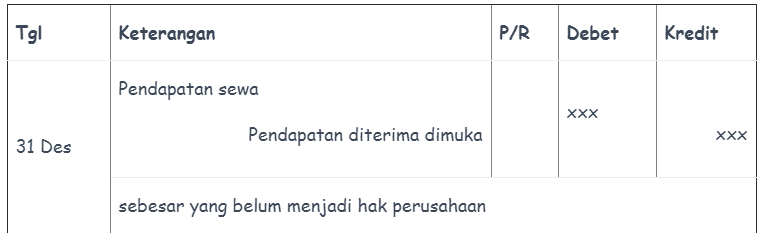

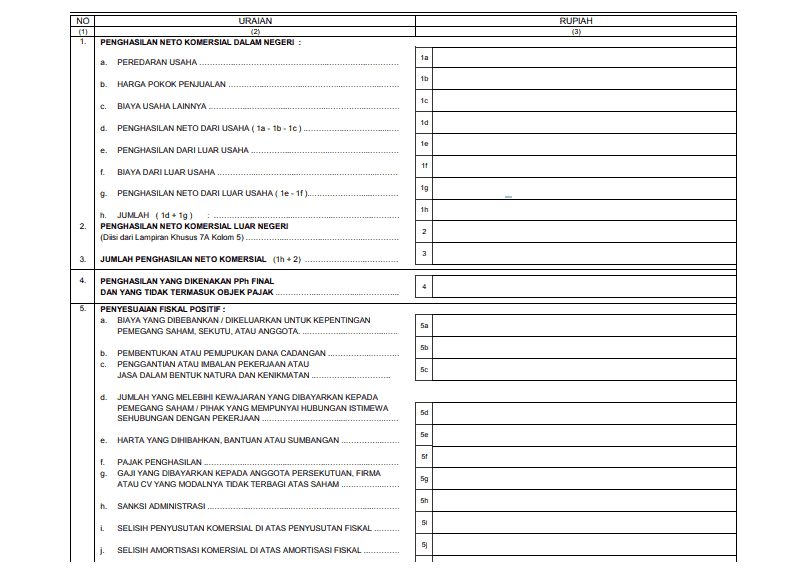

Rekonsiliasi Fiskal PPh Badan: Begini Contoh Hitungannya Pendapatan dividen dari PT ABC yang dilaporkan setelah dipotong PPh Pasal 23 sebesar Rp297.500.000 perlu dikoreksi sebesar nilai PPh Pasal 23 yang dipotong. Buat keperluan rekonsiliasi fiskal, jumlah yang tercantum seharusnya adalah jumlah sebelum dipotong PPh Pasal 23 (tarif 15%). Pajak Pendapatan Bunga bank mengapa harus dikoreksi fiskal ... Sep 28, 2016 · Pajak pendapatan bunga sebaiknya dibukukan di akun pendapatan bunga sisi debet . contoh : pendapatan bunga Rp. 100.000 (K) Pajak PPh final 20 % Rp. 20.000 (D) ———————– Pendapatan Bunga NETRp. 80.000 ===== jadi pendapatan bunga net (Rp 80.000 ) dikoreksi fiskal supaya tidak dihitung lagi pajaknya di PPH Badan Bunga Pinjaman Bank Koreksi Fiskal | News Blog 12/06/2015 · biaya bunga atas pinjaman tidak perlu dikoreksi, tetapi pendapatan bunga dari perbankan beserta pph atas bunga perlu dikoreksi fiskal. Sehingga biaya bunga atas pinjaman kepada bank juga dikoreksi. Penjelasan rekonsiliasi fiskal pt aaa dari informasi tambahan: 100.000 (k) pajak pph final 20 % rp. Jadi biaya bunga dengan pendapatan bunga berbeda lho perlakuannya di … (Pdf) Analisis Koreksi Fiskal Atas Laporan Keuangan ... Biaya ATK bersifat final yang dikenakan atas penghasilan berupa pendapatan bunga deposito dan jasa giro yang tidak boleh h. Biaya Representatif diakui sebagai penghasilan, sehingga atas biaya ini dikoreksi fiskal positif sebesar Rp. 1.466.308,-.

Contoh Soal dan Jawaban Rekonsiliasi Fiskal PPh Badan

Rekonsiliasi Fiskal, Cara Cocokan Laporan Keuangan dengan ... Jasa giro Bank Bumi (sebelum dipotong PPN) 1.250.000,00: Pendapatan bunga deposito (sebelum dipotong PPN) 200.000,00: Laba neto penjualan dari Singapura (sebelum dipotong PPh negara sumber sejumlah 20 persen). 1.000.000,00

Contoh Ayat Jurnal Penyesuaian Pada Pembukuan Perusahaan

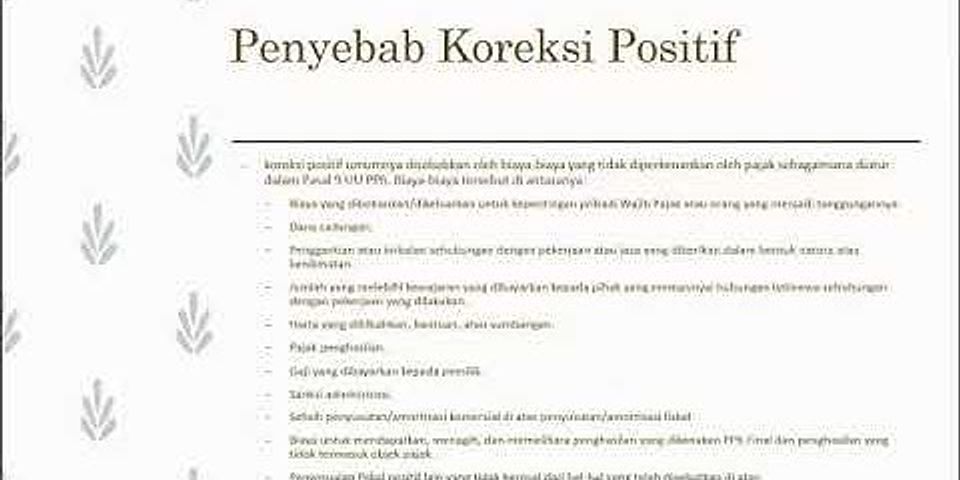

Biaya yang Dikoreksi Fiskal Positif dan Daftar Koreksi ... Dalam dunia laporan keuangan, tentu tidak asing lagi dengan istilah koreksi fiskal. Ketahui apa saja biaya yang dikoreksi fiskal positif.Klikpajak by Mekari akan mengulasnya untuk Sobat Klikpajak tentang pengertian umum biaya fiskal adalah dan biaya yang harus dikoreksi fiskal serta daftar koreksi fiskal.. Rekonsiliasi fiskal dalam ilmu akuntansi adalah salah satu cara untuk mencocokkan ...

Akuntansi Kas dan Bank, dan Akuntansi Persediaan - ppt download

Pajak Penghasilan atas Bunga Deposito dan Tabungan serta ... A. OBJEK DAN TARIF Atas penghasilan berupa bunga deposito dan tabungan serta diskonto Sertifikat Bank Indonesia dipotong Pajak Penghasilan yang bersifat final. Termasuk bunga yang harus dipotong Pajak Penghasilan yang bersifat final adalah bunga yang diterima atau diperoleh dari deposito dan tabungan yang ditempatkan di luar negeri melalui bank yang didirikan atau bertempat kedudukan di…

Koreksi Fiskal atas Biaya Bunga Pinjaman – San Yang

PDF Pengertian Beban dan Kompensasi - UNIVERSITAS ISLAM MALANG Fiskal Menurut Pajak Ket. 1. Penghasilan: a Pendapatan non final dan Obyek Pajak xxxx Xxxx b Pendapatan final xxxx xxxx Negatif c Pendapatan bukan obyek pajak xxxx xxxx Negatif d Pendapatan yang dihitung kembali xxxx Xxxx 2. Biaya/Expenses: a Biaya yang merupakan pengurang xxxx Xxxx b Biaya yang terkait final xxxx xxxx Positif

Koreksi Fiskal: Pengertian, Penyebab, Jenis, dan Tahapannya ...

Fitness Web | Kumpulan Berita dan Informasi Lengkap dari ... Nusahati indonesia membayar bunga pinjaman kepada pt. · biaya riset di luar negeri (dasar . Tentukan berapakah koreksi fiskal atas. Koreksi biaya bunga diperhitungkan sebagai penyesuaian fiskal positif : Biaya bunga atas pinjaman tidak perlu dikoreksi, tetapi pendapatan bunga dari perbankan beserta pph atas bunga perlu dikoreksi fiskal.

Biaya yang Dikoreksi Fiskal Positif dan Daftar Koreksi Biaya ...

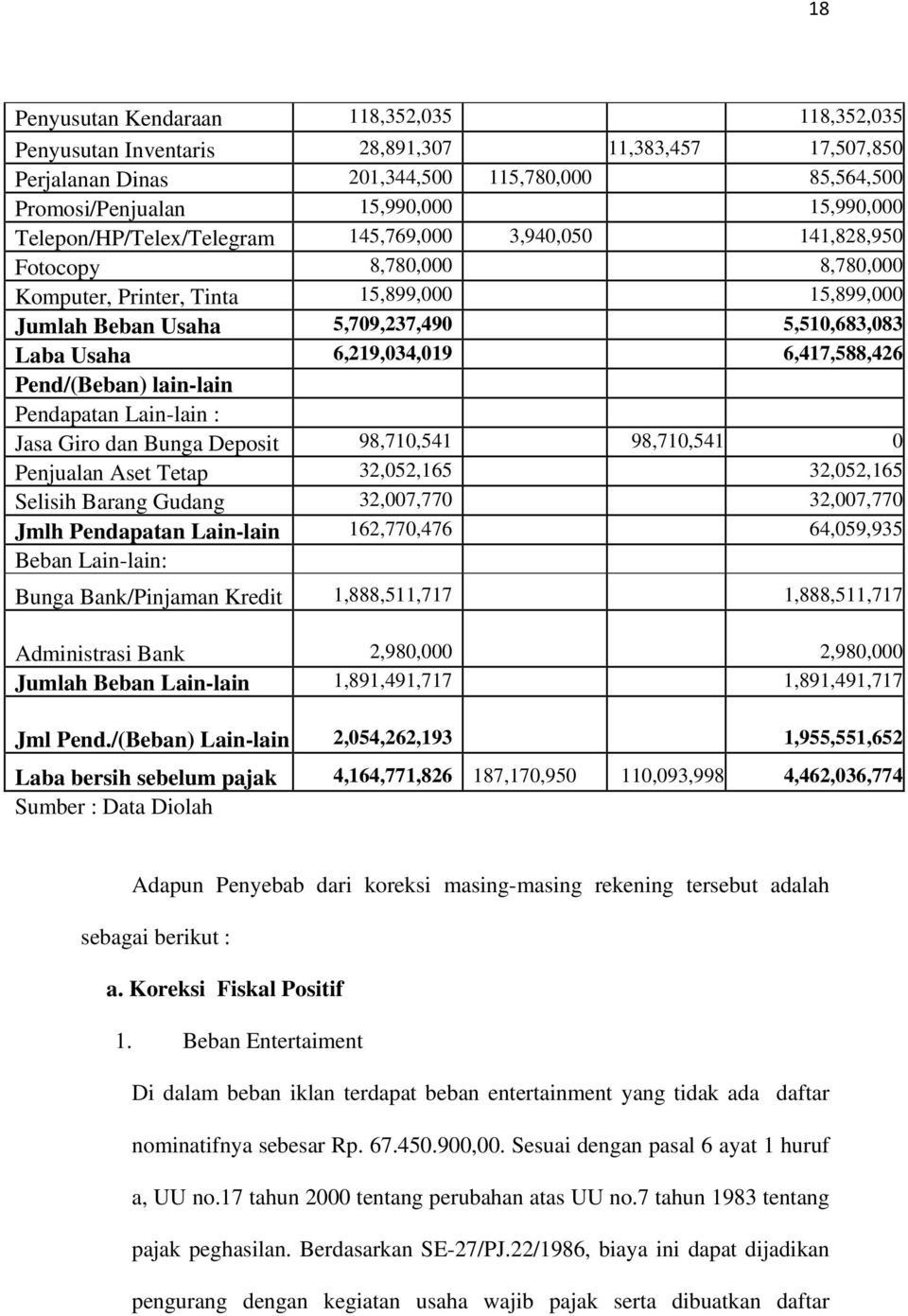

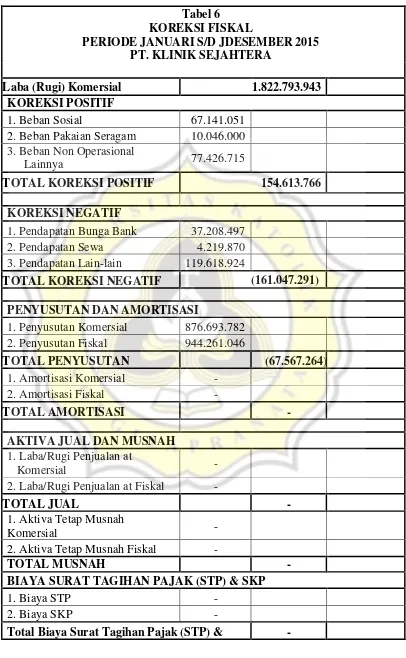

PDF Rekonsiliasi Fiskal Atas Laporan Keuangan Komersial Untuk ... koreksi fiskal atas laporan keuangan komersial CV. Tamba Palembang tahun 2011 : 1. Pendapatan Jasa Giro (Bunga Bank) Pendapatan Jasa Giro, dikoreksi positif karena merupakan bunga dan pajak atas tabungan dan deposito yang dikenai pajak final 2. Biaya/Beban dan PPh Bank a. Biaya Gaji Lapangan, dikoreksi positif

PENERAPAN REKONSILIASI FISKAL DAN PERHITUNGAN NILAI BEDA ...

KOREKSI FISKAL | DConsulting Business Consultant Jenis Koreksi Fiskal Negatif antara lain : Penghasilan yang telah dikenakan PPh Final antara lain : Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi. Penghasilan berupa hadiah undian.

ANALISIS PERHITUNGAN LABA KENA PAJAK PADA PT. TIGA JAYA ...

Koreksi Fiskal atas Biaya Bunga Pinjaman May 28, 2020 · Berdasarkan perhitungan rata-rata pinjaman dan deposito per bulan maka biaya bunga yang dapat dibebankan sebagai biaya secara fiskal adalah sebagai berikut: = 20% x (Rp150.000.000 - Rp40.000.000,00) Baca Juga: One on One Lagi, Petugas Ingatkan Soal Omzet Tak Kena Pajak Rp500 Juta. = Rp22.000.000.

PENGAKUAN PENDAPATAN Penjualan Tunai Penjualan Kredit - ppt ...

Contoh Koreksi Fiskal Positif dan Negatif Di Laporan ... Koreksi Negatif. Sebaliknya, tujuan dari koreksi fiskal negatif adalah mengurangi laba komersial atau laba PhKP. Hal ini disebabkan oleh pendapatan komersial yang lebih tinggi daripada pendapatan fiskal dan biaya-biaya komersial yang lebih kecil daripada biaya-biaya fiskal. Penyebab dari adanya koreksi negatif sendiri adalah.

Untitled

Biaya Bank, Pendapatan Bunga Bank & Pajak Atas Bunga - Blogger pendapatan bunga jasa giro merupakan "pendapatan yang telah dikenakan pajak final", dimana pendapatan ini tidak akan dikenakan pajak lagi karena bank telah memungut pajak atas pendapatan tersebut, sehingga khusus pada "laporan laba/rugi fiskal", pendapatan bunga jasa giro merupakan koreksi fiskal negative, artinya: pendapatan kena pajak menjadi …

Stimulus Ekonomi dan Esensi Koreksi Suku Bunga Acuan

AKUNTANSI PERPAJAKAN (KOREKSI FISKAL) - herlinamargareta Koreksi fiskal adalah koreksi atau penyesuaian yang harus dilakukan oleh wajib pajak sebelum menghitung Pajak Penghasilan (PPh) bagi wajib pajak badan dan wajib pajak orang pribadi (yang menggunakan pembukuan dalam menghitung penghasilan kena pajak). Koreksi fiskal terjadi karena adanya perbedaan perlakuan/pengakuan penghasilan maupun biaya antara akuntansi komersial dengan akuntansi pajak.

ACCOUNTING, FINANCE & TAXATION: Biaya Bank, Pendapatan Bunga ...

Koreksi Biaya Bunga Hutang Bank Jika Ada Deposito - Blogger Dasar hukum pajak melakukan koreksi fiskal adalah SE-46/PJ.4/1995 tanggal 05 Oktober 1995 tentang Perlakuan Biaya Bunga yang Dibayar atau Terhutang dalam hal Wajib Pajak Menerima atau Memperoleh Penghasilan Berupa Bunga Deposito atau Tabungan Lainnya (seri PPh Umum No. - 20).

Tolong banget nih penting besok di kumpul - Brainly.co.id

Pajak Bunga Deposito: Pemahaman dan Cara ... - Cermati Menghitung Pajak Bunga Deposito. Menghitung Besarnya Pajak Bunga Deposito via escapefromamerica.com Menghitung pajak deposito sebenarnya cukup mudah karena Anda hanya perlu mengkalikan 20% dengan suku bunga yang Anda terima. Misalnya saja jika Anda mempunyai deposito sebesar Rp50.000.000 di bank dan mendapatkan bunga deposito sebesar 5% per tahun.

REKONSILIASI FISKAL Pembahasan 1 Pengertian Rekonsiliasi Fiskal 2

Sekilas Tentang Pembebanan Biaya Bunga - Nusa Hati Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi.

Mengupas Hitungan Koreksi Fiskal Biaya Bunga Pinjaman (SE ...

ANALISIS PERHITUNGAN LABA KENA PAJAK PADA PT. TIGA JAYA ...

Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan Nusahati

Koreksi Fiskal LR Fiskal Positif Negatif Biaya Iklan Rp ...

RPP - KD 16 Peerteaching | PDF

BAB IV PEMBAHASAN

ANALISIS KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL PADA ...

Laporan Keuangan Fiskal dan Komersial Beserta Cara Pembuatannya

SEKRETARIAT PENGADILAN PAJAK

Becoming

Belajar Akuntansi SMK - Posts | Facebook

Mengupas Hitungan Koreksi Fiskal Biaya Bunga Pinjaman (SE ...

Rekonsiliasi Fiskal – Pengertian, Jenis, Makalah, Penyebab ...

Ketentuan Debt Equity Ratio Menurut Pajak - Solusi Pajak

Paradigm Shifting The

DOC) CONTOH SOAL DAN JAWABAN REKONSILIASI FISKAL | Kazehaya ...

Laporan Keuangan Fiskal dan Komersial Beserta Cara Pembuatannya

RPP - KD 16 Peerteaching

Koreksi fiskal yang menyebabkan terjadinya bertambahnya laba ...

Koreksi Fiskal : Penjelasan, Jenis Dan Contoh Penerapannya

BAB IV PEMBAHASAN - KOREKSI FISKAL LAPORAN KEUANGAN DENGAN ...

UNITY IN BUILDING PROGRESSIVE AND SUSTAINABLE PERFORMANCE

Koreksi fiskal | Seputar Pajak di Indonesia

PAJAK ATAS BERBAGAI JENIS INDUSTRI : LEASING (PART 2 ...

Tabel Rekonsiliasi Fiskal | PDF

ANNUAL GENERAT MEETING 28 A?RIL2017

Bagaimana Cara Meletakkan Pendapatan Bunga Bank dan Biaya ...

REKONSILIASI FISKAL Pembahasan 1 Pengertian Rekonsiliasi Fiskal 2

Transformed, Strengthened and Modernized

0 Response to "43 pendapatan bunga bank dikoreksi fiskal"

Post a Comment