40 perlakuan pajak atas bunga pinjaman

Seri PPh - Bunga yang merupakan Objek Pajak PPh Pasal 23 ... Penghasilan yang dibayar/ terutang kepada badan usaha atas jasa keuangan penyalur pinjaman dan/ atau pembiayaan yang dikecualikan dari pemotongan PPh Pasal 23 adalah penghasilan berupa bunga atau imbalan lain yang diberikan atas penyaluran pinjaman dan/atau pemberian pinjaman (termasuk pembiayaan berbasis syariah) (Pasal 1 ayat (2) PMK-251/PMK ... 41 perlakuan pajak atas bunga pinjaman - Info Cuan Kamoe Perlakuan pajak atas bunga pinjaman. Sebaliknya, otoritas pajak menilai transaksi pinjam-meminjam tersebut tetap dikenakan pajak. Berdasarkan asas persamaan perlakuan atas pengenaan bunga kepada pihak-pihak yang memiliki hu bunga n istimewa, pinjaman dari pihak afiliasi juga harus dibebani bunga secara wajar.

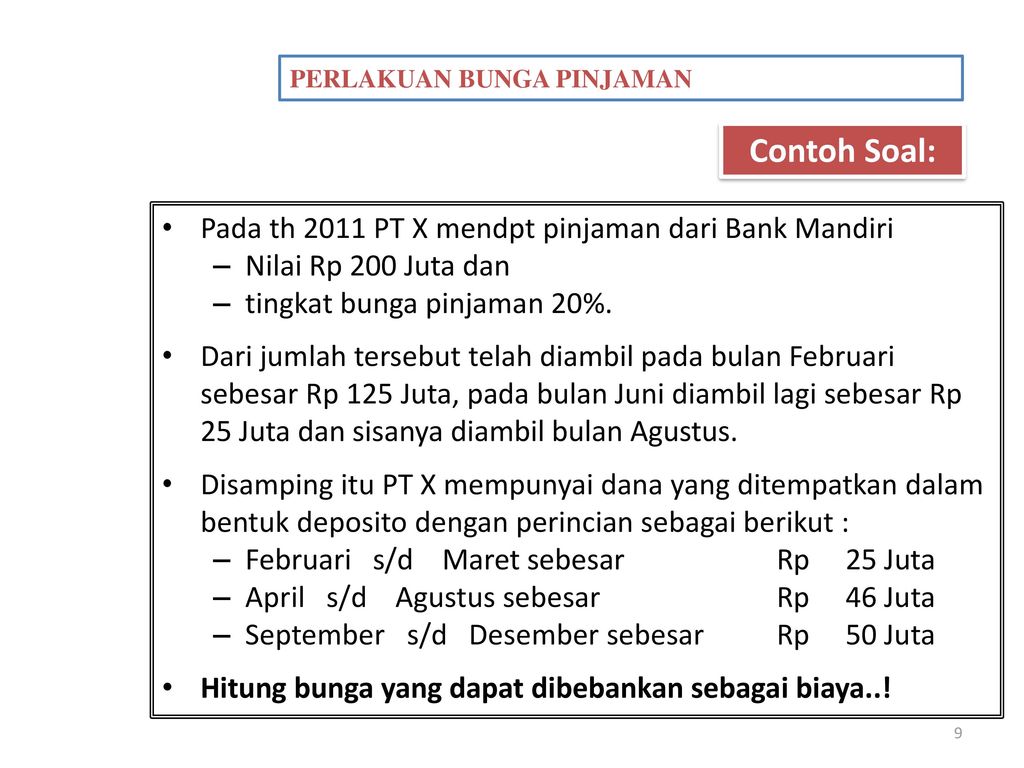

Aspek Perpajakan atas Biaya Bunga Pinjaman - Nusa Hati Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi.

Perlakuan pajak atas bunga pinjaman

Sengketa Pajak Pinjaman Tanpa Bunga yang Tidak Dikenakan Pajak Sebaliknya, otoritas pajak menilai transaksi pinjam-meminjam tersebut tetap dikenakan pajak. Berdasarkan asas persamaan perlakuan atas pengenaan bunga kepada pihak-pihak yang memiliki hubungan istimewa, pinjaman dari pihak afiliasi juga harus dibebani bunga secara wajar. Perlakuan Pajak atas Penghasilan Bunga Pinjaman - Kemenkeu ... Perlakuan Pajak atas Penghasilan Bunga Pinjaman. Salah satu komponen pembiayaan perusahaan dalam menjaga kelangsungan usahanya selain suntikan dana/persediaan dari pemilik adalah dengan menarik Hutang dari perusahaan lain atau dengan berhutang persediaan dengan pemasok persediaan. PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final ... PPh Bunga Pinjaman Perusahaan merupakan objek Pajak PPh Pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu diberikan tanpa bunga. PPh Bunga Pinjaman Perusahaan. Pinjaman Tanpa Bunga Pemegang Saham. Bunga Pinjaman Perusahaan yang bukan Objek Pajak

Perlakuan pajak atas bunga pinjaman. Perlakuan perpajakan atas konversi utang menjadi modal dapat Surat Dirjen Pajak Nomor S-141/PJ.42/2004 tanggal 14 Mei 2004 tentang Perlakuan Perpajakan atas Konversi Utang Menjadi Modal (Debt to Equity Swap). 1 Comment andrian tonias on August 20, 2018 at 1:48 am Mengenal Tarif PPh 26 atas Pembayaran Bunga ... - Klikpajak Mengenal Tarif PPh 26 atas Pembayaran Bunga dengan Negara Lain. Dalam Ketentuan PPh 26, salah satu sumber pajak atas penghasilan yang diterima dari luar negeri adalah keuntungan dari seluruh Bentuk Usaha Tetap di Indonesia. Bentuk Usaha Tetap (BUT) adalah subjek pajak luar negeri yang perlakuan perpajakannya relatif sama dengan Wajib Pajak ... Biaya Bunga Pinjaman yang Boleh Dibebankan Secara Fiskal Dari perhitungan di atas, rata-rata deposito per bulan adalah Rp480.000.000 : 12 = Rp40.000.000. Berdasarkan perhitungan rata-rata pinjaman dan deposito perbulan, maka biaya bunga yang dapat dibebankan sebagai biaya secara fiskal adalah sebagai berikut: = 20% x (Rp150.000.000 - Rp40.000.000,00) pinjaman tanpa bunga dari pihak yang memiliki hubungan ... pinjaman tanpa bunga dari pihak yang memiliki hubungan istimewa dianggap sebagai modal. Menumpuk utang dan mengecilkan modal termasuk salah satu cara menghindari pembayaran pajak. Karena utang menimbulkan bunga dan bunga mengurangi penghasilan. Ada juga pemegang saham yang senang mencatatkan utang daripada modal agar "dividen" yang dia terima ...

Perlakuan Pajak atas Pinjaman Tanpa Bunga - Konsultan ... Jumat, Mei 28, 2021. Perlakuan Pajak atas Pinjaman Tanpa Bunga. Oleh : Wahyu Budi Argo. Kuasa Hukum di Pengadilan Pajak berdasarkan SK Nomor 769/PP/IKH/2020. Anggota Asosiasi Konsultan Pajak Publik Indonesia berdasarkan SK Nomor Kep.0550/AKP2I/VII/2018. Pinjaman tanpa bunga kerap terjadi antara pihak yang memiliki hubungan istimewa, seperti ... Surat Direktur Jenderal Pajak Nomor S - 51/Pj.313/2006 ... Peraturan Pajak SURAT DIREKTUR JENDERAL PAJAK NOMOR S - 51/PJ.313/2006 TENTANG PEMBAYARAN BUNGA KEPADA PEMEGANG SAHAM TIDAK LANGSUNG DIREKTUR JENDERAL PAJAK, Sehubungan dengan surat Saudara tanpa nomor tanggal 22 September 2005 perihal tersebut di atas, dengan ini disampaikan hal-hal sebagai berikut : 1. Dalam surat tersebut Saudara mengemukakan hal-hal sebagai berikut : a. Mantri Pajak: Aspek Pajak atas Pinjaman Tanpa Bunga ... Aspek Pajak atas Pinjaman Tanpa Bunga : Klinik Mantri Pajak (4) 5 Agu 2009 Dalam praktek umum sebuah perusahaan, perolehan pinjaman tanpa bunga merupakan hal yang mungkin dan dapat terjadi, setelah terlebih dahulu melalui "deal - deal", kesepakatan dan catatan kedua belah pihak yang bertransaksi. Pinjaman Perusahaan Afiliasi Tanpa Bunga, Bagaimana ... Selain itu, atas pinjaman tersebut diharuskan terutang bunga dengan tingkat suku bunga wajar sebagaimana yang disebutkan dalam Pasal 12 ayat (2) PP-45/2019. Sebagai contoh, PT A mengalami kerugian yang cukup besar akibat dampak pandemi COVID-19. PT A berencana melakukan pinjaman kepada pemegang sahamnya yaitu PT B sebesar Rp 100 juta.

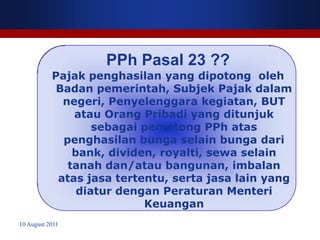

Pajak Perbankan: Kegiatan Usaha Perbankan Terutang PPN Atas kegiatan-kegiatan di atas tersebut, pendapatan yang kena pajak perbankan berupa pungutan PPN adalah pendapatan berupa brokerage fee dan komisi pemrosesan transaksi. 7. Melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan UU Perbankan dan peraturan perundang-undangan yang berlaku. Perlakuan Biaya Bunga Pinjaman Atas Penghasilan Yang ... Bunga yang dibayarkan atau terutang atas pinjaman Wajib Pajak dari pihak ketiga dapat dibebankan sebagai biaya sesuai dengan Pasal 6 ayat (1) Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan, dalam hal : Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ... Pajak atas bunga pinjaman yang diterima oleh wajib pajak dalam negeri dengan ketentuan PPh pasal 23 akan dipotong dengan tarif 15% dari jumlah brutonya.. Namun pembayaran pajak atas bunga pinjaman bank tidak dikenakan PPh pasal 23, karena termasuk penghasilan yang akan dibayarkan atapun terutang kepada bank atas pengecualian PPh pasal 23. 34 Pph Atas Bunga Pinjaman - Info Dana Tunai 34 Pph Atas Bunga Pinjaman. Ditulis Anonim Kamis, 19 Desember 2019 Tulis Komentar. Edit. Dikenakan pajak final sebesar 20 dua puluh persen dari jumlah bruto terhadap wajib pajak dalam negeri dan bentuk usaha tetap. Dalam artikel ini kita akan membahas mengenai pengertian bunga interest tarif pph pasal 23 dan dpp atau dasar pengenaan pajaknya.

Begini Rencana Perlakuan Pajak Khusus bagi LPI

Wajib Pajak Kanwil Jawa Timur: Pinjaman tanpa bunga dari ... Pinjaman tanpa bunga dari pemegang saham. Sebelumnya perkenankan kami mengucapkan selamat atas ditetapkannya Peraturan Pemerintah Republik Indonesia Nomor 94 Tahun 2010 pada tanggal 30 Desember 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan Dalam Tahun Berjalan. Sekalipun pada perihal menimbang dicantumkan ...

CARA MENGHITUNG PPH PASAL 23 – PayOK

Pajak pendapatan bunga - Ortax Penghasilan berupa bunga simpanan yang dibayarkan oleh koperasi yang didirikan di Indonesia kepada anggota koperasi orang pribadi dikenai Pajak Penghasilan yang bersifat final. b. 10% (sepuluh persen) dari jumlah bruto bunga untuk penghasilan berupa bunga simpanan lebih dari Rp240.000,00 (dua ratus empat puluh ribu rupiah) per bulan.

Perbedaan Jenis Suku Bunga Pinjaman - Krishand Blog

Pinjaman Tanpa Bunga: Ketentuan ... - Aplikasi Pajak Online 1. Pinjaman Tanpa Bunga Sistem syariah. Meminjam uang dengan sistem syariah juga merupakan cara mendapatkan pinjaman tanpa bunga. Dikatakan tanpa bunga sebab dalam prinsip syariah pemberian pinjaman menggunakan sistem kemitraan. Pada sistem syariah, antara peminjam dan pemberi pinjaman sebenarnya diikat oleh perjanjian bagi hasil.

PAUM | Hermawan Setya

Pinjaman Tanpa Bunga Hutang Pemegang Saham [shareholder ... ARTIKEL. Pinjaman Tanpa Bunga Hutang Pemegang Saham [shareholder loan] February 11, 2020. Syarat-syarat tentang pinjaman tanpa bunga atas hutang pemegang saham diatur dalam (Pasal 12 PP 94 Tahun 2010) Pinjaman tanpa bunga dari pemegang saham yang diterima oleh Wajib Pajak berbentuk perseroan terbatas diperkenankan apabila: Banner Iklan : modal ...

Apa beda Objek Pajak PPh Pasal 23 dan 21? - Bos Pajak

Syarat Pemberian Pinjaman Tanpa Bunga TERIMA kasih Ibu Cindy atas pertanyaannya. Terkait pinjaman tanpa bunga tersebut, Direktorat Jenderal (Ditjen) Pajak telah mengatur secara khusus dalam Peraturan Pemerintah (PP) No. 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan yang telah diubah dengan PP No. 45 Tahun 2019 .

S-300/PJ.42/2003 Perlakuan Pajak Penghasilan Atas ...

PDF Peraturan Menter! Keuangan Republik Indonesia Pemotongan ... Pajak Penghasilan atas Bunga Deposito dan Tabungan serta Diskonto Sertifikat Bank Indonesia (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 236, Tambahan Lembaran Negara Republik Indonesia Nomor 4039) sebagaimana telah diubc.h dengan Peraturan Pemerintah Nomor 123 Tahun 2015 tentang ...

Pajak atas Bunga Pinjaman, Berikut Cara Menghitungnya ...

Perlakuan Jurnal Untuk Kredit-Pendapatan Bunga yang akan ... Bunga flat per bulan 2% dengan estimasi +- 30 hari, untuk setengah bulan +- 15 hari maka bunganya menjadi 1%. Jadi Rp 100 Juta * 1% = Rp. 1.000.000. Jika pada 25 Desember 2015 kredit tersebut berubah menjadi NPL (tidak lancar), karena bunga belum dibayar maka dibuat jurnal penyesuaian atas pengakuan bunga yang telah dilakukan adalah :

Biaya Bunga Pinjaman yang Boleh Dibebankan Secara Fiskal

PPh Pasal 4 ayat (2) | Direktorat Jenderal Pajak Perlakuan tersendiri dalam pengenaan pajak atas jenis penghasilan tersebut termasuk sifat, besarnya, dan tata cara pelaksanaan pembayaran, pemotongan, atau pemungutan diatur dengan Peraturan Pemerintah. ... Pengenaan Pajak Penghasilan atas bunga dari deposito dan tabungan serta diskonto Sertifikat Bank lndonesia adalah sebagai berikut : a.

Mengenal Pengenaan Pajak atas Bunga Pinjaman

Perlakuan PPh Atas Biaya Bunga Dan Biaya Overhead Dalam ... NOMOR SE - 22/PJ.42/1999. TENTANG. PERLAKUAN PPh ATAS BIAYA BUNGA DAN BIAYA OVERHEAD DALAM MASA KONSTRUKSI. DIREKTUR JENDERAL PAJAK, Sehubungan dengan masih adanya pertanyaan tentang perlakuan PPh atas biaya bunga dan biaya overhead dalam masa konstruksi, maka untuk menghilangkan keragu-raguan dalam pelaksanaannya, dengan ini diberikan ...

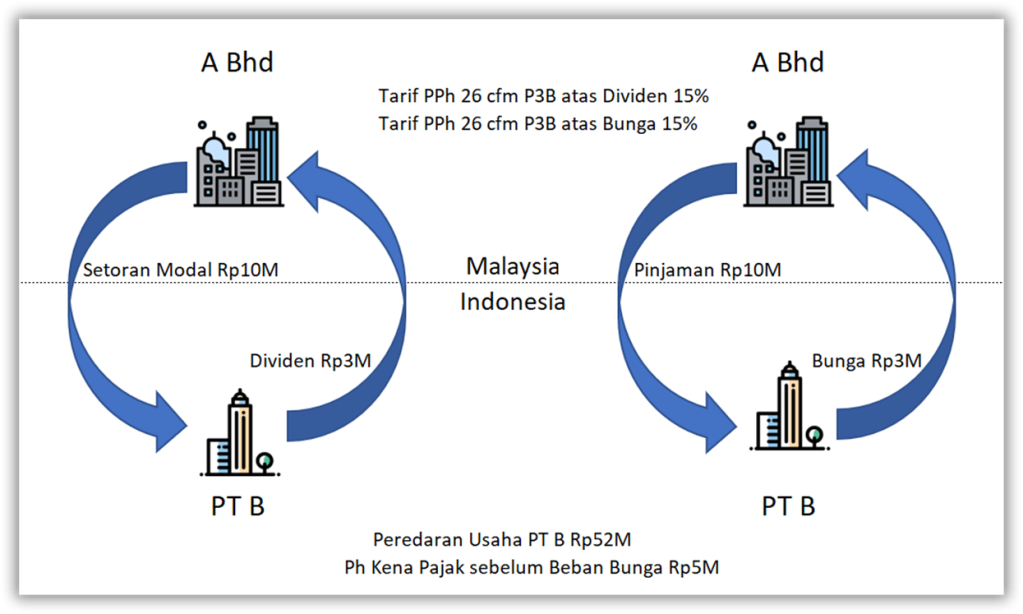

PENERAPAN P3B ATAS PENGHASILAN BUNGA, DIVIDEN & ROYALTI - ppt ...

Surat Edaran Direktur Jenderal Pajak Nomor Se - 22/Pj.42 ... Peraturan Pajak SURAT EDARAN DIREKTUR JENDERAL PAJAK NOMOR SE - 22/PJ.42/1999 TENTANG PERLAKUAN PPh ATAS BIAYA BUNGA DAN BIAYA OVERHEAD DALAM MASA KONSTRUKSI DIREKTUR JENDERAL PAJAK, Sehubungan dengan masih adanya pertanyaan tentang perlakuan PPh atas biaya bunga dan biaya overhead dalam masa konstruksi, maka untuk menghilangkan keragu-raguan dalam pelaksanaannya, dengan ini diberikan ...

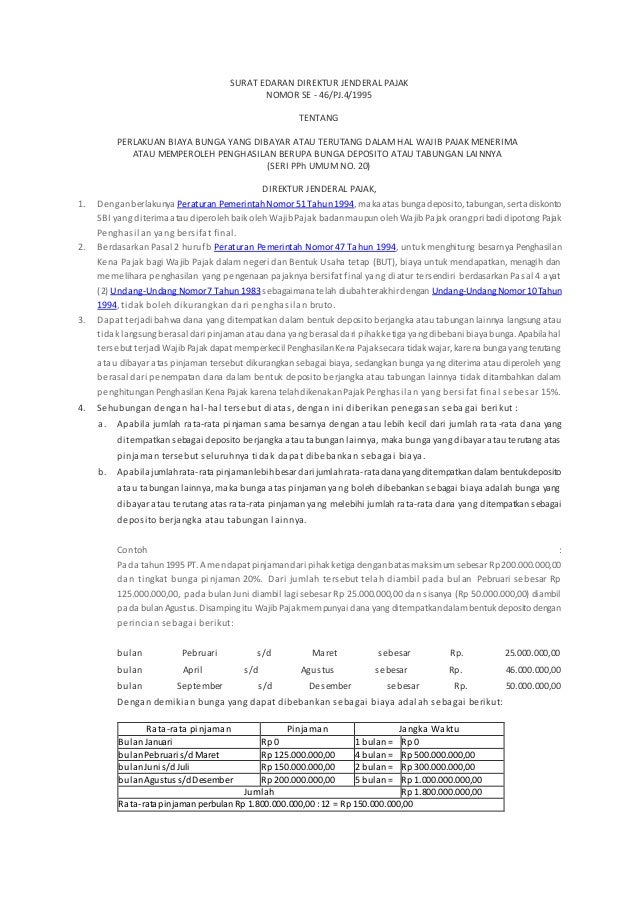

Surat edaran direktur jenderal pajak 46.pj.4.1995

Pajak Atas Bunga Pinjaman | Pusat Pelatihan Perpajakan ... Bunga atas`pinjaman tersebut dihitung 50% per tahun, sementara tingkat bunga yang wajar adalah 20%. Besarnya bunga yang dapat dibebankan sebagai biaya untuk mendapatkan Penghasilan Kena Pajak adalah sebesar Rp.4.000.000 sedangkan selisih sebesar Rp.6.000.000 harus dilakukan koreksi fiskal positif. Bunga yang dibayarkan pada tahapan konstruksi.

PAJAK ATAS BUNGA PINJAMAN

PPh Bunga Pinjaman Perusahaan, PPh 23 atau PPh Final ... PPh Bunga Pinjaman Perusahaan merupakan objek Pajak PPh Pasal 23 tetapi dimungkinkan sekali oleh peraturan pajak bahwa pinjaman dari pemegang saham itu diberikan tanpa bunga. PPh Bunga Pinjaman Perusahaan. Pinjaman Tanpa Bunga Pemegang Saham. Bunga Pinjaman Perusahaan yang bukan Objek Pajak

Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ...

Perlakuan Pajak atas Penghasilan Bunga Pinjaman - Kemenkeu ... Perlakuan Pajak atas Penghasilan Bunga Pinjaman. Salah satu komponen pembiayaan perusahaan dalam menjaga kelangsungan usahanya selain suntikan dana/persediaan dari pemilik adalah dengan menarik Hutang dari perusahaan lain atau dengan berhutang persediaan dengan pemasok persediaan.

Ppn Atas Bunga Pinjaman Antar Perusahaan - Delinewstv

Sengketa Pajak Pinjaman Tanpa Bunga yang Tidak Dikenakan Pajak Sebaliknya, otoritas pajak menilai transaksi pinjam-meminjam tersebut tetap dikenakan pajak. Berdasarkan asas persamaan perlakuan atas pengenaan bunga kepada pihak-pihak yang memiliki hubungan istimewa, pinjaman dari pihak afiliasi juga harus dibebani bunga secara wajar.

Sengketa atas Pinjaman Tanpa Bunga yang Dipungut PPh Pasal 23

PPh Pasal 23 atas Bunga Pinjaman - YouTube

Perlakuan Pajak atas Pinjaman Tanpa Bunga - Konsultan Pajak ...

Bunga Pinjaman Terkena Pajak Penghasilan – PAJAK PRIBADI

PPh 23

:strip_icc():format(jpeg)/kly-media-production/medias/3203933/original/084993100_1597033661-pexels-karolina-grabowska-4386367.jpg)

Begini Skema Pengenaan Pajak untuk LPI - Bisnis Liputan6.com

Contoh Pemotongan PPh Atas Bunga Pinjaman

Mengupas Hitungan Koreksi Fiskal Biaya Bunga Pinjaman (SE ...

Bunga Pinjaman Bank Kena Pph 23 | News Blog

Penentuan Kewenangan Pemungutan Pajak atas Bunga Pinjaman ...

Ketentuan Pajak atas Pinjaman Tanpa Bunga - Ortax

Perlakuan Akuntansi Bunga Pinjaman Jangka Panjang Selama Masa ...

Siap-Siap, Pinjol Akan Dikenakan PPh 23 dan PPN! - Pajak.io

Dirjen Pajak Tolak Usul Menteri Rini untuk Turunkan Pajak ...

Mengenal Pengenaan Pajak atas Bunga Pinjaman

Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ...

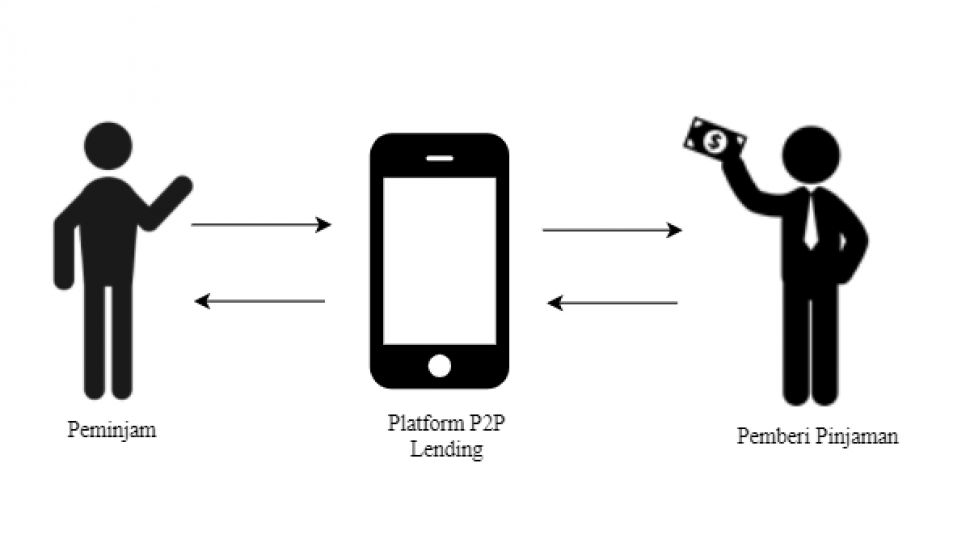

Menelisik Potensi Pajak dalam Peer to Peer Lending dan ...

Ketentuan Debt Equity Ratio Menurut Pajak - Solusi Pajak

Pengenaan Pajak atas Transaksi E-Commerce dan UMKM - PAJAK.COM

AKUNTANSI KEWAJIBAN. - ppt download

PDF) PERLAKUAN PAJAK ATAS PENGHASILAN LUAR NEGERI PADA ...

Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ...

Mengupas Hitungan Koreksi Fiskal Biaya Bunga Pinjaman (SE ...

Contoh Pemotongan PPh Atas Bunga Pinjaman

Apa beda Objek Pajak PPh Pasal 23 dan 21? - Bos Pajak

Pajak Atas Bunga Pinjaman, Inilah Ketentuan Dan Contoh ...

0 Response to "40 perlakuan pajak atas bunga pinjaman"

Post a Comment